3 godzin temu

3 godzin temu

Trzeci kwartał 2025 roku przyniósł potężne wzrosty zysków oraz, tu brak zaskoczenia, umocnienie się koreańskich potentatów. Prawdziwa walka toczy się w segmencie High Bandwidth Memory (HBM), który stał się „paliwem” dla wyników producentów. Paliwem wręcz rakietowym.

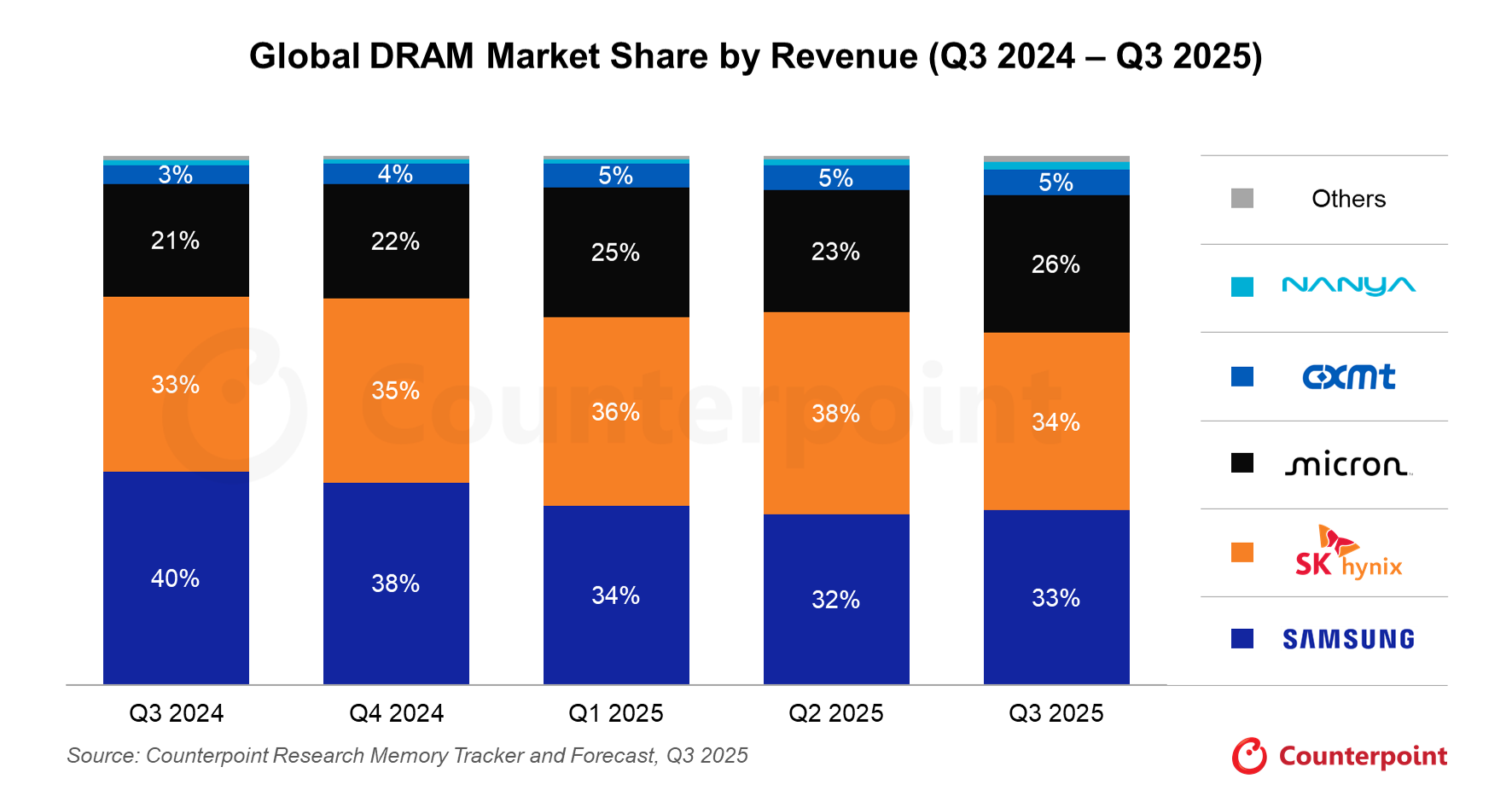

Według najnowszych danych Counterpoint Research, rynek pamięci przeżywa prawdziwy renesans, a dynamika wzrostów w III kwartale 2025 r. zaskoczyła choćby optymistów. Globalne przychody z rynku DRAM wzrosły o imponujące 26% kwartał do kwartału. To jasny sygnał, iż sektor wszedł w tzw. „supercykl”.

Względem poprzedniego kwartału, widać wzrost po stronie Samsunga oraz Micron, oraz spadek udziału SK Hynix. Interesujące jest także to, iż swoje udziały w rynku, dzięki zachowaniu znacznej produkcji starszych typów pamięci DRAM, zwiększyła tajwańska Nanya. Dwa pierwsze miejsca jednakże należą bezsprzecznie do SK Hynix i Samsunga, z udziałami, odpowiednio 34% i 33%.

Sukces ten Koreańczycy zawdzięczają jednak nie tyle bezpośrednio AI, co solidnym wzrostom w segmentach tradycyjnych: konwencjonalnych pamięciach DRAM oraz NAND, których ceny i wolumeny sprzedaży znacząco wzrosły ze względu na przesunięcia produkcji właśnie w stronę modułów dla AI.

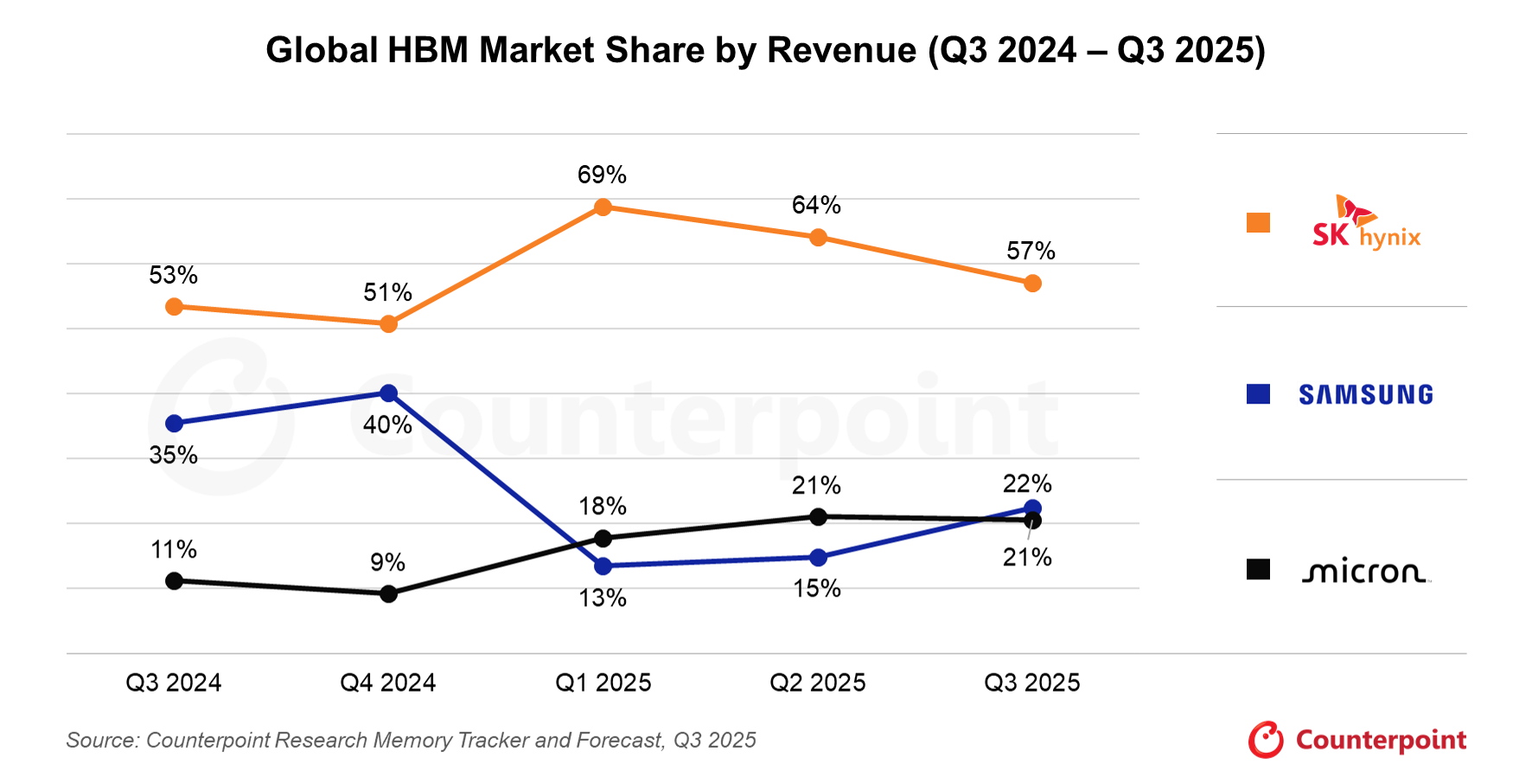

HBM: SK Hynix wciąż nieuchwytny

SK Hynix pozostaje niekwestionowanym królem najbardziej dochodowego segmentu – pamięci HBM. W III kwartale 2025 r. firma utrzymała dominujący, 57-procentowy udział w tym rynku. Dla wicelidera, Samsunga, z udziałem 22%, segment HBM pozostaje wyzwaniem. Choć gigant zapowiada ofensywę z układami HBM3E i nadchodzącym HBM4 w 2026 roku, w III kwartale musiał uznać wyższość rywala w tym konkretnym niszowym, acz kluczowym obszarze.